この記事について

- 某セミナーを受けた備忘録

- 初心者向けのお金のセミナー

- 今後のお金の増やし方などについて

- ものすごく簡単に説明しているので詳しいことはお調べください

今回、某サイトの会員限定のマネーセミナーを受けたので、軽くまとめます。

資産運用に興味があるけど、まだ何もしてないような初心者の方向けのセミナーでした。

世間の現状

以下の3点が心配なことでした

- 低金利

- 物価上昇

- 年金への不安

すごく簡単にまとめます

低金利

30年前と比べて、銀行の定期預金の金利が6%くらい下がった・・・

物価上昇

食用品など、とにかく物の値段が高くなっている・・・

年金不安

ある程度自由な暮らしをしたいなら、無収入なら年金だけだと月あたり5万円くらい足りなくなる・・・

以上3点より、自分に合った対策が必要であるとのことでした。

2024年1月より「新NISA」が始まり、自助努力の促進がされたと感じます。

新NISAの概要

ここもすごく簡単に説明します。

以前のNISAからの変更は大きく2点です。

説明の前に、軽くNISAについて説明します。

NISAとは

少額投資非課税制度のことで、資産運用で得た利益に対して、本来なら税金がかかるところを非課税でOKになる感じの制度です。

100万円の利益の場合、20万円は税金となり80万円しかゲットできないところ、100万円まるまるゲットできるよーってイメージ。

金額の変更

新NISAでは、年間運用できる金額が増えたのと、その運用期間もすんごく延びたよーって感じです。

両制度の併用可能

新NISAでは、つみたて投資枠と成長投資枠の2つを使って良いよーって感じです。

とにかく資産形成がしやすくなったとのことです。

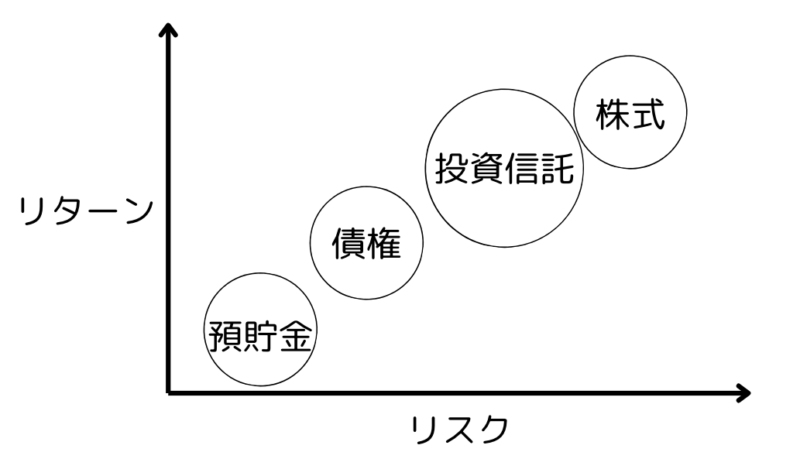

リスクについて

実際にどのような運用をしたら良いか、リスクやリターンについて考えながらその他の要因も含めて考えます。

大体この辺りだったかな?って場所に位置付けしました。

あとは収益性と安全性のどちらを取るかですが、参考までに以下のような感じでした。

ここでは、4つの指標(年齢、収入、経験、性格)から判断します。

年齢

| 若い | 高齢 |

| 収益性 | 安全性 |

収入

| 多い | 少ない |

| 収益性 | 安全性 |

経験

| 豊富 | 少ない |

| 収益性 | 安全性 |

性格

| 積極 | 慎重 |

| 収益性 | 安全性 |

他にも判断要素はあるかと思いますが、以上を踏まえて決めると良いでしょう。

投資信託(ファンド)の仕組み

利用することが多くなると思うので、引用して説明します。

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

引用:一般社団法人 投資信託協会

3つのポイント

運用の際に必要なポイントを説明します。

長期

240万円を20年かけて運用した場合の例で、600万円超え(全世界)や500万円超え(日経)の実績が過去にあるようです。

何もしなければ、240万円のままですが、資産運用の仕方によっては倍以上になることがわかります。

ただし、その20年間の間には株価が上下するので、マイナスになる時もあります。

そこを売却せずに我慢して、長期で持つことが大事と教わりました。

分散

GPIF(年金積立金管理運用独立行政法人)という、日本の公的年金の厚生年金と国民年金の積立金の管理・運用を行っている法人の配分を教えてもらいました。

その配分が、国内(債権、株式)、外国(債権、株式)それぞれを25パーセントずつとのことでした。

これは知れて良かったです。

偶然にも自分が確定拠出年金の商品を選ぶときと同じ配分でした。

積立

これはドルコスト平均法で買う。

毎月同じ金額で異なる個数を買うイメージです。

世代別の考え方

詳しくは忘れましたが、65歳から20年間で3,500万円ほど足りなくなるみたい?です。

月にいくら使うか、いくらずつ資産を切り崩していくかでも変わってきますが、余裕を持った老後にしたいですね。

平均寿命と健康寿命

男女ともに平均寿命は80歳オーバー、ただし、健康寿命は70歳強で、そのギャップが誰かの世話になる期間になります。

男性では8.73年、女性では12.07歳とのことでした。

思ったより長いなと感じました。

個人的には誰かの世話になるのは避けたい所なので、今からでも健康寿命を意識して生活していきたいですね。

支出の再点検・削減

大事なこととして、支出の再点検と削減を定期的にすることが重要とのことです。

実際に実感しています。

あとは備えること。

将来に向けてきっちりお金を備えていきましょう。

目的は?

そもそも何のためにお金がいるのか?

そこが資産形成・運用するにあたり大事になります。

ステップが紹介されていたので以下に示します。

- ステップ1:いつ?何に?

- ステップ2:目標金額

- ステップ3:手段・金額を決める

以上の3ステップで「新NISA」を使うのか、それとも「iDeCo」か?はたまた「変額保険」を検討するか。

分かっていながら今までやっていなかったので、今回のセミナーをきっかけに始めてみたいと思いました。

最後に

今回のセミナーは無料であったのと、たまたま紹介されたことをきっかけに参加しました。

これまでお金にまつわる本を読んだり、YouTubeを見たりしてきたので、分かっていたこともありますが、再認識させられました。良い機会になりました。

今後も自発的にお金の勉強をし、誰かに教えられるまで知識を高めていければと思います!

コメント